Wprowadzenie do ekonomiki kolei

ze szczególnym uwzględnieniem roli konkurencji na kolejach i przyszłości kolei w Polsce.

____________________________________________________________________

(c) Adam Fularz

Paryż/ Frankfurt nad Odrą/ Berlin 2002-2003

Spis treści

Zamiast wstępu

1. Charakterystyka ekonomiczna kolei

1.1. Wprowadzenie

1.1. Funkcje gospodarcze

1.2. Funkcje społeczne

1.3. Ekonomika kolei

1.4. Monopole

1.5. Rodzaje konkurencji

2. Reformy kolei w Europie

2.1. Koniec epoki kolei państwowych

2.2. Prywatyzacja kolei

2.3. Reforma w Szwecji

2.4. Reforma kolei niemieckich

2.5. Dyrektywy europejskie

2.6. Otwarcie rynku

3. Obraz europejskiego rynku kolejowego

3.1. Koleje szwajcarskie

3.2. Koleje luksemburskie

3.3. Koleje duńskie

3.4. Koleje niemieckie

3.5. Koleje austriackie

3.6. Koleje holenderskie

3.7. Koleje brytyjskie

3.8. Koleje hiszpańskie

3.9. Koleje francuskie

3.10. Koleje włoskie

3.12. Koleje szwedzkie

3.13. Koleje estońskie

3.14. Koleje łotewskie

3.15. Koleje łotweskie

3.16. Koleje litewskie

3.17. Koleje czeskie

3.18. Koleje słowackie

4. Próby reform kolei w Polsce

5. Koleje miejskie

5.1. Koleje miejskie- Renesans w Europie

5.2. Koleje typu S-bahn w RFN

5.3. Proponowane koleje typu SKM w Polsce

6. Przypadki szczególne

5.1. Brandenburgia- woj. lubuskie

5.2. Badenia- Wirtembergia

5.2. GOP

5.3. DKB, Vogtlandbahn, UBB, kolej na sukces?

7. Wnioski

Zamiast wstępu

I.

Miałem ogromne szczęście w swoim życiu, bowiem maksymalnie wykorzystałem to, co dał mi los, który sprawił iż jest mi dane żyć w ciekawych czasach. Jestem przedstawicielem pokolenia wychowanego już w kapitalzmie, i wychowanego już w Europie. Nie mam nic wspólnego z minioną epoką, a wątpliwe uroki minionych ustrojów poznawałem na wykładach o historii myśli ekonomicznej. Od 17 roku życia przebywałem poza granicami Polski, mieszkając wiele lat w RFN oraz Francji i tam odbyłem swoją edukację. Cały czas pozostawałem w styczności z moim miejscem urodzenia, na pograniczu polsko-niemieckim. Patrząc z perspektywy, łatwo mogłem dostrzec powstające problemy ekonomiczne. Kolej jest jednym z takich problemów. Nie jest ona bynajmniej jedynym, którym się (dogłębnie) zajmuję i myli się osoba posądzająca mnie o monotematyczność. Dziedzina ekonomii, która przyciąga moją uwagę, to tzw. Marktversagen, czyli te sfery ekonomii, w których występują zaburzenia rynków.

II.

Według mnie, napisanie tego typu książki nie byłoby możliwe w polskich warunkach. Po pierwsze, nie jest możliwe znalezienie potrzebnej literatury w polskich bibliotekach, po drugie, publikacja traktuje o tzw. duenne Maerkte, czyli tak wąskim segmencie rynku, iż występuje tu w zasadzie tylko jeden podmiot, wobec czego publikacja o charakterze opozycyjnym wobec obecnego stanu rzeczy nie ma wielkich szans na popularność. Powstaje gordyjski węzeł powiązań o fatalistycznych konsekwencjach, a jakiekolwiek zmiany są groźne dla decydentów, którzy mogą zostać pozbawieni wpływów. Koszty przeprowadzenia kwerendy w literaturze do powstania tej książki wyniosły ok. 6 tys. PLN, i w większości zostało to sfinansowane z zagranicznych stypendiów naukowych oraz wkładu własnego autora. Książka ta nie jest pracą promocyjną lub doktoratem, choć bazuje na materiałach zebranych podczas kariery naukowej. Jej celem nie jest wyczerpanie tematu, lecz jedynie jego zasygnalizowanie. Nie mam czasu na napisanie "wyczerpującego" ten temat dzieła- cegły. Książka ta jest jedynie podsumowaniem pracy badawczej, bardzo ogólnie wyjaśniająca absolutne podstawy ogromnego tematu.

III.

Chciałbym złożyć gorące podziękowania dla mojej matki i ojca, którzy z ogromną wiarą dbali o mój rozwój i spełniali moje zachcianki, wychowując mnie w dość nieograniczający sposób. Już im podziękowałem za sposób, w jaki mnie wychowali. Wczoraj (22.05.2003), podczas naszych wspólnych urodzin, podziękowałem także Prof. Dr Gesinne Schwann, pani rektor, za przyjemność, jaką były studia na jej uczelni. Dziękuję gorąco także panu Claude Boutte oraz pewnym dwóm osobom, które umożliwiły mi praktykę zawodową w UIC- międzynarodowej organizacji zajmującej się kolejnictwem. Mimo że nie zrobiłem dokładnie tego, co było moim zadaniem, to dostrzegłem o wiele pilniejszy problem, w zasadzie nie cierpiący zwłoki. Mam nadzieję że moi promotorzy będą wyrozumiali za moje uchybienie i samowolne odstępstwo od tematu...

“Laissez faire, laissez passer, le monde va de lui même”.

Mercier de la Rivière1. Wprowadzenie

W powszechnej opinii koleje są deficytowe i ruch pasażerski przynosi straty. Wobec tego, czemu ta działalność jest w ogóle prowadzona? Dlaczego w niektórych krajach kolej wcale nie ma opinii deficytowości, i jeszcze w dodatku silnie się rozwija? Dlaczego buduje się nowe linie kolejowe dla ruchu pasażerskiego? Jakie są przyczyny rozwoju, skąd wywodzi się przełamanie tych tendencji? Te pytania tworzą szkielet tej publikacji, i nie ma ona wcale zamiaru stanowienia kompendium wiedzy. Zaledwie wstępnie przedstawia zagadnienia z tego zakresu.

1.1. Dlaczego ?

Dlaczego rozwijać koleje? Po co są one potrzebne w dobie samolotu i samochodu? Ponieważ samochód i samolot to zdecydowanie nie wszystko, a skutki uboczne np. nadmiernego rozwoju motoryzacji są dość zatrważające. Transport szynowy, który w dobie industrializacji stał się podwaliną europejskiego transportu, musi nim pozostać, jeśli chcemy utrzymać typowe dla Europy gęsto zabudowane miasta, i by urbanizacja rozwijała się w sposób kontrolowany. Rozwój kolei pozwala utrzymać w ryzach kształt zabudowy miejskiej oraz w sposób kontrolowany wpływać na rozwój skupisk ludzkich. To kolej wpływa na przestrzenne rozmieszczenie ludności i w epoce przemysłowej determinowała osadnictwo. Także w epoce postindustrialnej powinna odgrywać tą rolę, i w wielu miejscach wciąż ją odgrywa. Jeśli proces wpływu kolei na osadnictwo zostanie zakończony, to oznacza to praktycznie koniec kolei jako środka transportu. Dlatego tak ważne są koleje aglomeracyjne i regionalne.

Po co koleje w dobie samochodu? A kto dowiezie uczniów do szkół, kto zapewni nadzwyczaj pewny i wysokiej jakości transport publiczny, który pozwoli na codzienne dojazdy na uczelnie osobom, które nie mogą sobie pozwolić na zmianę miejsca zamieszkania podczas studiów? Kto dowiezie kadrę naukową na uczelnie? Koleje są także szkieletem rozwoju, i patrząc na rolę jaką pełnią w krajach wysoko uprzemysłowionych, mają szczególne znaczenie dla edukacji, pozwalając na bardziej równomierny dostęp do miejsc nauki. Kolej jest także społecznie pożądanym środkiem transportu: brak jest typowego dla motoryzacji indywidualnej wykluczenia pewnych grup społecznych z procesu mobilności, takich jak osoby niepełnoletnie lub starsze. Kolej przewozi wszystkich.

1.1.1. Taki biznes?

Koleje są w pewnym sensie wyjątkowe ze względu na działające tu zaburzenia ekonomiczne. Brak jest uwolnionego rynku typowego np. dla transportu drogowego, a liczba oferentów jest sztucznie ograniczona. Występują liczne dyskryminacje w rozdzielaniu tras przejazdu i sprawiedliwego rozdziału czynników rynkowych pomiędzy oferentów.

Sytuacja ta to monopol, lub oligopol z urzędem regulatora rynku. Dlatego też koleje wypadają z rynku przewozowego, nie mogąc współzawodniczyć z transportem drogowym, nie tworzącym barier dla oferentów. Transport drogowy jest synonimem wolnego rynku transportowego. Dostęp na ten rynek jest nieskrępowany, a koszty transakcji niewielkie. Dlatego też kolej nie ma zbyt wielkich szans w ekonomii ze względu na ograniczenia stwarzane przez monopol naturalny.

1.1.2. Za wolno

Wiele się czyni ostatnio w celu przezwyciężenia niekorzystnych warunków ekonomicznych. Pojawiły się rozwiązania legislacyjne umożliwiające dostęp do sieci kolejowej wszystkim chętnym podmiotom, lecz wciąż liczba zaburzeń praw rynku jest bardzo duża. Rzuca to ogromny cień na przyszłość kolei jako środka transportu. Monopole, jako nieefektywne w odniesieniu do w pełni zliberalizowanego rynku drogowego, nie mają szans na równie szybki rozwój.

Koleje wciąż się rozwijają, lecz zbyt wolno w odniesieniu do innych gałęzi. Długofalowo, te tendencje są katastrofalne. Cóż z tego, iż przewozy pasażerskie rosną, skoro w innych gałęziach rosną szybciej? Kolej nie potrafi zaspokajać popytu na usługi przewozowe tak dobrze, jak inne środki transportu i w tym celu konieczne są tak rewolucyjne zmiany, by kolej ten popyt zaspokajała. Na przeszkodzie stoi wiele ograniczeń technicznych i ekonomicznych, lecz ich pokonanie jest jedyną ścieżką rozwoju.

Wykres. Trend spadku procentowego udziału przewozów na kolejach, autorstwa prof. W. Czyczuły

[1] (Politechnika Krakowska)

1.2. Potrzeby transportowe

Potrzeby transportowe wciąż rosną i nie są zapokajane przez kolej. Kontynuacja tych tendencji będzie katastrofalna.

Wykres: Wzrost pracy przewozowej w 15 krajach Unii Europejskiej, dane w mld pasażerokilometrów.1.2.1. Chaos

Rynek transportowy dla ekonomisty to chaos, tym większy im więcej różnorodnych zaburzeń się pojawia. Wywołane są one państwowym interwencjonozmem w budowę i utrzymanie infrastruktury, co zaburza równowagę pomiędzy różnymi środkami transportu (np. wywołuje zaburzenia ekonomii sieci). Dodatkowo, w niektórych dziedzinach występują ograniczenia wolnego rynku tak liczne, iż zaburza to działanie praw rynkowych i prowadzi do narastających wypaczeń. Chaos przedstawia się jako korki samochodowe w większych miastach, jako przerażające statystyki wypadków drogowych, jako pogarszające się warunki podróży transportem zbiorowym, jako deficyty wielu przedsiębiorstw kolejowych. Nikt nie może powiedzieć, iż rynek transportu to sprawnie działający element ekonomii, i że znajduje się w ekonomicznym optimum. Ekonomista szybko orientuje się, iż cały ten rynek jest przesiąknięty monopolami, iż przepisy prawne w zasadzie ignorują mechanizmy rynkowe, iż ogromne sumy są przeznaczane na projekty o nieprzemyślanych konsekwencjach i że efekty uboczne zaburzeń w sektorze transportu są bardzo daleko idące.

1.2.2. Powody transportu

Powody determinujące potrzeby transportowe są następujące: różnice geograficzne, podział pracy (jako podstawa państw rozwiniętych), korzyści skali, cele polityczne i militarne, więzi społeczne, czynniki kulturowe i wreszcie rozkład zaludnienia na danym obszarze.

1.2.3. Ekonomia miast

Ekonomia miasta zajmuje się między innymi badaniem zależności pomiędzy kosztem transportu a miejscem zamieszkania. Im dalej od centrum, tym czynsze są niższe, a dostępna powierzchnia mieszkalna większa. Zależnie od dochodów i kosztów transportu racjonalne staje się zamieszkiwanie w promieniu maksymalizującym korzyści, np. zamieszkiwaną powierzchnię. Koszty transportu (odległość pomnożona przez koszt transportu i czas) mogą ulec znacznej zmianie np. w przypadku budowy autostrady finansowanej nie przez użytkowników, ale z funduszy publicznych. Efektem ekonomicznym tego procesu jest zmiana rozkładu zamieszkania. Efekt ekonomiczny w postaci obniżenia kosztów transportu (lub ich przerzucenia na podatników) zostanie skompensowany odsunięciem się strefy zamieszkania od centrum.

1.2.4. Nie karmić potwora !

Dopłacanie do transportu powoduje szereg wypaczeń ekonomicznych. Jedno z podstawowych twierdzeń ekonomii miast (urban economics) spinające podstawowe procesy w jedno równanie głosi iż miejsce zamieszkania (r) jest determinowane kosztem transportu (t) według wzoru X=w- tr- q -x* (w-płaca, t-koszt transportu, r-odległość od centrum, q- czynsz, x*-korzyść alternatywna, X- korzyść). Jakiekolwiek mieszanie w tych zależnościach poprzez państwowy interwencjonizm powoduje oczywiście wypaczenia, tym silniejsze im bardziej obniżono koszty transportu, na przykład poprzez dotowanie budowy infrastruktury drogowej lub dopłacanie do biletów kolejowych, co w Japonii spowodowało nadmierny rozwój zabudowy wzdłuż linii kolejowych! Ma to małe znaczenie w podróżach dalekobieżnych, lecz ogromne w codziennych podróżach do pracy, do szkoły, gdzie tak naprawdę to rodzaj infrastruktury i izochrony czasu dojazdu determinują określony wybór miejsca zamieszkania. Im więcej dopłacono do infrastruktury, skracając czas dojazdu i zakrzywiając izochrony ruchu, tym bardziej rozpełzło się miasto, zamiast być zbite i zwięzłe. Państwowe dotacje do transportu, szczególnie jeśli rozdzielane bez podstaw ekonomicznych, powodują eksurbanizację (wyludnianie miast) i rozwój luźnej urbanizacji podmiejskiej- tzw. urban sprawling.

1.2.5. Ekonomia archipelagów

Takie działanie powoduje powstawanie tzw. ekonomii archipelagów; dopłacanie do tańszej mobilności wypacza ekonomię, zakłóca równowagę pomiędzy środkami transportu i czyni transport drogowy dużo tańszym niż jest on w rzeczywistości. Dobrze rozpoznal to Lewis Mumford, badacz historii miast

[2]. Jego przewidywania z lat trzydziestych odnoszące się do skutków masowego używania samochodów osobowych, okazały się zupełnie fałszywe, nie sprawdziły się. W wydanej w 1938 r. książce The Culture of Cities Lewis Mumford dostrzega w samochodzie instrument rozluźnienia miast, deglomeracji i realizację przywileju swobodnego poruszania się oraz dostępu do naturalnego krajobrazu dla każdego mieszkańca miasta. Było to wówczas powszechne przekonanie, jednak już w roku 1961 ten sam Mumford już pomstuje na samochody. Lewis Mumford zajmując się historią miasta

[3] stwierdził, że przedmieścia powstałe w latach 1850- 1920 zawdzięczają swoją egzystencję kolei jako środka transportu, a powstanie przedmieść położonych bliżej centrum miasta stało się możliwe po 1895, kiedy upowszechniły się tramwaje i metro. Rozmiary tych przedmieść nie były duże, zazwyczaj 6- 9 tysięcy mieszkańców. Ich rozmiar był naturalnie ograniczony odległością od stacji kolejowej, pokonywaną najczęściej pieszo. Wszystko zaczęło się zmieniać z chwilą rozwoju motoryzacji indywidualnej. Piesza skala przedmieści zanikła, a wraz z nią większość wdzięku, indywidualności i unikalności tych miejsc. Pojawiła się skala samochodu, estetyka w nadludzkiej skali: ogromne billboardy i plansze reklamowe, wielkością dostosowane do zmotoryzownanego widza, wielkie szyldy. Makroskala dominuje przestrzeń publiczną. Gdy samochód zaczął stawać się substytutem komunikacji publicznej, przedmieścia zaczęły się gwałtownie rozrastać, ponieważ ich naturalna bariera: dystans pieszy przestał się liczyć. Samochód wchłonął to, czym przedmieścia się szczyciły: przestrzeń. Zamiast idyllicznych zadrzewionych budynków w parkach powstały budynki w parkingach, kilkakrotnie przekraczających rozmiar samych budynków i rozdymających obszar zabudowany o co najmniej 70 %, co powoduje zmniejszenie zasięgu pokonywanego dystansem pieszym co najmniej 3-krotnie. Chodzenie pieszo stało się niemożliwe ekonomicznie: inwazja motoryzacji uczyniła je niebezpiecznym, a rozrost przedmieść uczynił je bezsensownym. Starożytny rzymski standard dróg o szerokości 15 stóp dziś zmienił się w wielopasmowe arterie z wielopoziomowymi koniczynami węzłów o powierzchniach 15 -17 ha. Infrastruktura samochodowa ze swoją terenochłonnością wymaga ponad trzykrotnie większych powierzchni parkingowych od każdego budynku w którym gromadzą się ludzie

[4]. Każda budowla rozłazi się w wielkie połacie oddzielone od sąsiednich parkingiem, a ze względu na wymuszone przez parkingi kilkukrotne zwiększenie dystansów pomiędzy budynkami, chodzenie pieszo traci sens i skalę

[5]. Transport publiczny w takim rozrzedzeniu gęstości zaludnienia nie ma podstaw ekonomicznych i jego udział w USA spadł poniżej 3 %.

1.2.6. Teoria neoklasyczna

Teoria neoklasyczna ekonomii transportu mówiła o obarczaniu użytkowników krańcowym kosztem społecznym (marginal social cost), biorąc pod uwagę efekty zewnętrzne (wypadki, straty czasu wywołane kongestią, zanieczyszczenia, hałas). Niestety, koszty te są niemal niemożliwe do wyliczenia bądź dokładniejszego choćby oszacowania przez ekonomistów, natomiast rolą budżetu państwa w tej pseudoekonomii jest pokrywanie wysokich kosztów stałych infrastruktury w terenach zurbanizowanych, które nie mogą być pokryte przez użytkownikąw. Także koszty zewnętrzne transportu są zupełnie różne w terenie zamieszkałym i na wolnej przestrzeni i ich ujednolicenie prowadzi tylko do ich zaniżenia i wypaczeń w obrębie obszarów zabudowanych. Spowodowało to tendencję do wycofania się z teoretycznie słusznych, lecz w praktyce nierealnych założeń teorii neoklasycznej. Obecnie uważa się za słuszne nałożenie na użytkowników wszystkich obciążeń finansowych powodowanych przez sektor transportu. La Communauté économique européenne zalecała już od 1971 roku pokrywanie wszystkich kosztów stałych i zmiennych przez użytkowników

[6]. Niestety, obecne zasady determinujące ekonomię transportu są wciąż bardzo dalekie od prawdy ! A szkoda, bo ich brak powoduje degeneracje. Na szczęście tego typu degeneracje jak w USA w Europie nam nie grożą. Benzyna jest około 3-krotnie droższa niż w USA. Niektóre kraje, jak np. Norwegia celowo zawyżyły cenę benzyny do bardzo wysokiego poziomu i wprowadziły opłaty wjazdowe do miast. Europa ma na szczęście inny bagaż doświadczeń niż Ameryka.

1.3. Funkcje gospodarcze

1.2. Funkcje społeczne

Większość osób określa kolej mianem ekologicznego środka transportu. Wypadałoby więc nieco przybliżyć wpływ wywierany na środowisko przez ten rodzaj transportu, porównując go z konkurencyjnymi formami przemieszczania się. Oczywiście wszyscy wiemy że kolej jest ekologicznym środkiem transportu - posiada cechy których nie sposób przeoczyć. Pierwszą zaletą jest mały stopień ingerencji w ekosystem, ingerencja ma ta jedynie charakter sporadyczny, a nie ciągły, jak w przypadku transportu drogowego. Kolej nie tworzy zapór i barier sztucznie rozdzielających ekosystemy i siedliska, tak jak to tworzą drogi o dużym natężeniu ruchu kołowego. Rozdzielanie naturalnych ekosystemów ciągami transportowymi uniemożliwia różnym grupom zwierząt migracje (godowe, okresowe i ciągłe). Przyczynia się to do rozrywania siedlisk populacji co długofalowo prowadzi do wyniszczenia gatunku. Zanieczyszczenia powietrza wydzielane przez pojazdy samochodowe jest największym źródłem skażeń spośród wszystkich innych rodzajów ludzkiej aktywności europejskich krajach OECD samochody wydzielają 50% HC, 50-70% tlenków azotu i około 80% tlenku węgla. Dodatkowo pojazdy samochodowe są największym emitorem toksycznych i rakotwórczych środków chemicznych takich jak 1,3-butadien, benzen i liczne kancerogeny.

Udział pojazdów samochodowych oraz sektora motoryzacyjnego w światowej emisji CO2 wynosi 37%. Dwutlenek węgla, obok również wydzielanego przez samochody ozonu, jest główną przyczyną zmian klimatycznych

[7]. Kolej wydziela 30-krotnie mniej zanieczyszczeń niż drogowy transport towarowy, ponadto ponad 90% całości przewozów kolejowych odbywa się trakcją elektryczną

[8]. W transporcie, głównie za sprawą masowej motoryzacji, mamy do czynienia z lawinowo narastającym zużyciem energii, podczas gdy w innych działach gospodarki to zużycie maleje.

Siedem procent ludności świata posiada samochody, jednak ta cześć populacji zużywa aż 40% światowych zasobów ropy. Transport zużywa przeszło 30% światowej energii

[9], a w krajach OECD aż 67% wszystkich paliw płynnych! W krajach rozwiniętych tylko 2-3% energii zużywanej przez transport zużywa kolej, a w USA zaledwie 0,6%. Unia Europejska w "Zielonym Dokumencie" podaje, uwzględniając wskaźniki napełnienia, pojemności silnika samochodu, rodzaju kolei i innych środków transportowych, że tradycyjna kolej jest co najmniej dwukrotnie mniej energochłonna niż samochód osobowy. Autobus jest dwu-, a rower 22-krotnie mniej energochłonny niż samochód. Energochłonność polskiego transportu oszacowali amerykańscy eksperci: kolej zużywa 0,35 MJ/pasażerokilometr, podczas gdy użytkownik samochodu w obszarze mocno zurbanizowanym zużywa 2,8 MJ/paskm, a w pozostałych obszarach zurbanizowanych 1,8 MJ/pasażerokilometr. Według IPCC polska kolej jest od 4 do 1,57 razy mniej energochłonna od samochodu osobowego, natomiast miejska komunikacja zbiorowa jest przeszło 3-krotnie mniej energochłonna niż motoryzacja indywidualna. Gdyby przewozy pasażerskie obywały się z użyciem bardzo ekonomicznych i ekologicznych nowoczesnych autobusów szynowych, to wówczas polska kolej byłaby nawet 6-7 krotnie mniej energochłonna niż motoryzacja indywidualna.

Tabela: Emisja zanieczyszczeń i zużycie energii przy przewozie tego samego ładunku:

Emisja zanieczyszczeń:

Ø kolej: 1

Ø samochód ciężarowy: 30

Zużycie energii:

Ø kolej: 1

Ø samochód ciężarowy: 8,7

Około 80% wszystkich zagrożeń akustycznych w środowisku stanowi zagrożenie hałasem drogowym. W obszarach zurbanizowanych stało się to już zjawiskiem powszechnym. W Polsce hałasem drogowym jest zagrożonych ok. 9 mln mieszkańców miast i ok. 4,5 mln mieszkańców wsi. Według prognoz Instytutu Transportu Samochodowego w razie braku działań ograniczających emisje hałasu w 2010 roku ponad 60% ludności, w tym 90% mieszkańców miast będzie narażone na hałas na poziomie powyżej 60 db(A). Hałas wpływa na ludzi pogarszając ich samopoczucie i posiada silne działanie stresogenne, prowadzi do zaburzeń słuchu i reakcji fizjologicznych (podwyższenie ciśnienia krwi, choroby układu krążenia). Powoduje zaburzenia snu, badania naukowe dowodzą że jest przyczyną wzrastającego użycia środków nasennych i uspokajających

[10]. Natomiast kolej, mimo ze pociągi są (ze względu na przestarzałe technologie) dość hałaśliwe, to jednak na jednostkę pracy przewozowej wydzielają nieporównanie mniej hałasu. Dla przewiezienia masy 1400 ton potrzebujemy 1 pociągu prowadzonego lokomotywą ST 43, albo 234 samochodów Star 200, albo 175 samochodów Jelcz 315. Wystarczy zwykła logika aby porównać sobie hałas wydawany przez tyle pojazdów, i jeszcze dodatkowo jego rozłożenie w czasie. Dodać jeszcze można że oprócz mniejszego hałasu pociąg zużyje od 15,76 do 17,24 razy mniej paliwa niż te ciężarówki

[11]! Wielkim problemem są wypadki drogowe. Co ciekawe, koszty wypadków są tylko w niewielkim stopniu pokrywane wpływami z polis ubezpieczeniowych, po prostu są uspołeczniane, przelewane na ofiary wypadków, na ich rodziny zmuszone do opieki nad nimi. ZUS wypłaca zasiłki ofiarom wypadków z naszej wspólnej kiesy, kasy chorych również leczą poszkodowanych ze wspólnych pieniędzy. Ogólne straty finansowe w Polsce spowodowane wypadkami i kolizjami drogowymi szacowano w 1998 r. na 30 miliardów PLN

[12]. W Polsce wskaźniki zabitych na 100 milionów pasażerokilometrów + tonokilometrów wynoszą: 0,76 - w przypadku kolei, 45,6 - w przypadku transportu drogowego. Wskaźniki zabitych + rannych na 100 milionów pasażerokilometrów + tonokilometrów wynoszą: 3,3 - w przypadku kolei, 423,0 - w przypadku transportu drogowego. Szacunkowe straty z powodu przedwczesnych zgonów, inwalidztwa i absencji chorobowej liczone w wielkości niewytworzonego dochodu narodowego przewyższają wielkość wydatków budżetu na opiekę zdrowotną i pomoc społeczną. Do tych strat należy również doliczyć koszty leczenia, zasiłków chorobowych i rodzinnych. Rząd niemiecki w 1987 roku oszacował straty powstałe w wyniku śmierci jednej osoby w wypadku samochodowym, suma ta wynosiła 725000 DM na zabitego. Uwzględniono tu takie czynniki jak: wykształcenie, wiek, średnia wielkość niewytworzonego dochodu narodowego

[13]. W Polsce przez ostatnie 10 lat na drogach poniosło śmierć 62.914 osób, a 611.359 zostało rannych (wartości 1990-98

[14]). W analogicznym okresie na kolei zginęło z winy PKP zaledwie 98 osób. Podsumowując, kolej w świetle tych danych jest najbardziej ekologicznym środkiem transportu lądowego.

1.3. Ekonomika kolei

Ekonomika (c. oeconomicus z gr. oikonomikós związany z zarządzaniem domem, ekonomiczny) to dział ekonomii zajmujący się poszczególnymi gałęziami gospodarki wraz z relacjami pomiędzy nimi (np. ekonomika transportu) oraz zagadnieniami związanymi z rodzajami działalności gospodarczej

[15]. Ekonomika kolei zajmuje się zagadnieniami związanymi z działalnością gospodarczą w sektorze kolei i zalicza się do ekonomiki przedsiębiorstw.

1.4. Monopole i wolny rynek

Monopole są niestety najczęstszą formą organizacyjną kolei. Monopol jest z punktu widzenia efektywności ekonomicznej skrajnie nieefektywny. Teoretycznie jego egzystencja wydaje się główną przyczyną szybko spadającego udziału kolei w rynku. F. Hayek wyraził nawet opinię iż od prywatnego monopolu jeszcze gorszy jest monopol państwowy. Monopol występuje na rynku wówczas gdy występuje tylko jeden oferent i wielu zamawiających, których udział w rynku jest znikomy. Oferent nie ma preferencji co do zamawiającego oraz zna całkowity popyt na swoją usługę. Jest monopolistą podaży.

Do tej sytuacji dochodzi, gdy występują korzyści skali (scale economies) w dostarczaniu usług przewozowych. Gdy koszty przeciętne wykonania usługi spadają wraz z wykonywaną ilością, wówczas duże przedsiębiorstwo ma mniejsze koszty niż dwa małe przedsiębiorstwa. Oznacza to iż duże przedsiębiorstwo urośnie w siłę i wyprze z rynku mniejszych oferentów. Na kolejach ta sytuacja nie występuje w przewozach regionalnych, a w dalekobieżnych ma ona miejsce jedynie w niewielkim zakresie. Dodatkowo monopolistą może stać się innowacyjne przedsiębiorstwo, które posiada przewagę technologiczną nad innymi podmiotami.

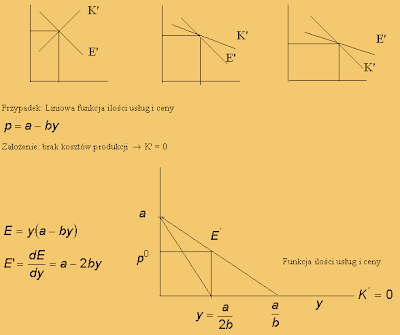

Jak działa monopolista na rynku? Ustala cenę i zakres usług, które wykona. Na funkcji całkowitego popytu y= y(p) wybiera dowolny punkt, dla którego dostosowuje ofertę. Może sobie pozwolić na wewnętrzną niewydajność (internal inefficiency), przykładem tego może być 108- tysięczny przerost zatrudnienia na PKP. Monopolista nie zaspokaja całego popytu na daną usługę, ponieważ dobiera sobie dowolny punkt, do którego dostosowuje swoją wydajność (external inefficiency)

Rys. Na funkcji y = y(p) monopolista wybiera optymalny dla siebie punkt, do którego dostosowuje ofertę.

Czy monopol nalezy rozbic? Wielu malych oferentów moze miec nizsze koszty niz jeden duzy przewoznik, ale niekoniecznie nizsze ceny! Jesli dlugofalowo koszty krancowe i koszty przecietne spadaja, to wówczas mamy do czynienia z monopolem naturalnym. Czesto takie monopole pozostawia sie pod panstwowym nadzorem lub upanstwawia.

Czy monopol moze rzeczywiscie ustalac dowolne ceny? Monopol, który notuje duze zyski, latwo przyciaga innych przewozników na rynek, dlatego przy ustalaniu cen nalezy uwzgledniac takze potencjalna konkurencje.

Przy pelnej konkurencji cena p = MC (koszt krancowy), dlugofalowe zyski sa równe zeru. W przypadku monopolu cena p > MC i zysk jest takze wiekszy od zera, co przyciaga nowych oferentów.

Miara zaburzeń monopolistycznych:

Przy nieelastycznej strukturze popytu występują silne zaburzenia cen. Straty dobrobytu, które występują w monopolu, są mierzone przez sumę renty konsumenckiej i producenckiej

Rysunek: Przypadek liniowy popyt, MC = const

Naiwny liberalizm mówi iż najwyższa wydajność będzie osiągnięta przy perfekcyjnie zdecentralizowanych decyzjach i nieregulowanych rynkach konkurencyjnych. W rzeczywistości decyzje nie są perfekcyjnie zdecentralizowane, koszty pozyskania informacji i koszty transakcji są znaczne, a konkurencja jest niepełna. Dodatkowo występują efekty zewnętrzne. W celu przeciwdziałania należy obniżać koszty transakcji i zwiększać zakres konkurencji.

1.4.1. Regulacja monopolu

Na danym rynku działa tylko jeden przewoźnik. Firma ta ustala poziom swojej usługi przy zrównania kosztu krańcowego z utargiem krańcowym MC = MR. Cena monopolisty ustalona jest jako narzut na koszt krańcowy P = MC (l/(1+1/e)), gdzie e jest elastycznością popytu. Przy elastyczności równej nieskończoność cena równa jest kosztowi krańcowemu, jest to przypadek wolnej konkurencji. Przy popycie mniej elastycznym cena będzie wyższa niż koszt krańcowy i przez to wyższa niż w przypadku wolno konkurencyjnym. Monopol zwykle jest spowodowany regulacjami prawnymi ograniczającymi konkurencję (licencje, koncesje). Jedynie wyjątkiem jest przypadek monopolu naturalnego (zaopatrzenie w infrastrukturę szynową). Monopol naturalny występuje w sytuacji, gdy na rynku ze względu na uwarunkowania technologiczne tj. korzyści skali, istnieje miejsce dla jednego producenta, którego wielkość produkcji nie przynosi strat. Na kolejach tego typu sytuacja występuje częściowo, i to w zasadzie tylko w zaopatrzeniu w infrastrukturę.

W przypadku monopolu naturalnego cena monopolisty niższa jest niż narzut na cenę i wyższa niż koszt przeciętny całkowity: ATC

1.4.2. Regulacja oligopolu

Jest to sytuacji działania wielu przewoźników na rynku, których działania jednej kolei wpływają na wynik innych kolei. Jeżeli przewoźnicy konkurują ilościowo oraz firmy są identyczne, to cena na tym rynku ustali się na poziomie P0 = MC (1/(1+1/ne)), gdzie P0 jest ceną w przypadku oligopolu, n jest liczbą przewoźników działających na tym rynku. Przy n dążącym do nieskończoności oligopol osiąga równowagę wolnorynkową perfect competition. Im mniejsza liczba przewoźników działających na tym rynku tym tym oligopol bliższy jest równowadze osiągniętej przez monopol.

W przypadku oligopolu stosuje się te same narzędzia co w przypadku monopolu. Rola wprowadzenia ceny maksymalnej jest mniejsza. Zostanie to pokazane na przykładzie. Załóżmy, że elastyczność popytu jest stała i wynosi -2, koszt krańcowy wynosi 5. Rząd wprowadził cenę maksymalną na poziomie 7,5 złotych. Jak wprowadzenie tej ceny maksymalnej wpłynie na rynek monopolistyczny i rynek składający się z dwóch firm. W przypadku jednej firmy cena jest wyższa niż cena maksymalna. Ze wzoru P = MC (1/(1+1/e)) otrzymujemy P = 5/(1/2) = 10. Monopol musi zwiększyć produkcje przy niższej cenie. W przypadku udzielenia drugiej firmie koncesji cena jest niższa niż cena maksymalna P0 = MC (1/(1+1/ne) = 5/(3/4) = 6,6. Firmy te nie odczują wprowadzenia tego narzędzia, gdy konkurują ze sobą. Wniosek z tego przykładu jest następujące: i)podstawowym narzędziem regulującym oligopol jest ilość licencji wydanych na prowadzenie działalności, ii)wprowadzenie ceny maksymalnej na rynku oligopolistycznym zniechęca firmy do tworzenia kartelu (zmowy). Oczywiście i to narzędzie ma swoje wady. W przypadkach wystąpienia możliwości pojawienia się kosztów utopionych firmy nie będą chciały inwestować w gałęzi o zbyt dużej liczbie firm działających na tym rynku. Aby to pokazać zostanie wykorzystany przykład już analizowany. Przypuśćmy, że kosztem związanym z prowadzeniem działalności na tym rynku jest opłata licencyjna płacona co roku. Opłata ta nie jest z góry ustalona i może ona podwyższyć koszt przeciętny typowego przedsiębiorstwa z 3 złotych w przypadku opłaty minimalnej do 7 złotych w przypadku stawki maksymalnej. Pytanie jak wpłynie to na rynek oligopolistyczny składający się z dwóch firm. W przypadku, gdy opłata jest minimalna nie ma to wpływu na rynek, cena ustali się na poziomie 6,6 złotych i jest wyższa niż koszt przeciętny, w którym uwzględniono koszt licencji. W przypadku maksymalnej stawki licencyjnej cena 6,6 nie pokrywa kosztów przeciętnych wynoszących 7 złotych. Jedna z firm musi odejść lub dojdzie do zmowy tych dwóch firm. Tak więc polityka udzielania licencji powinna uwzględniać następującą prawidłowości:

i)Liczba udzielonych koncesji powinna być na takim poziomie, aby cena równowagi tego rynku była większa niż koszt przeciętny typowego przedsiębiorstwa P0 = MC(1/(1+1/ne)) > ATC.

ii) Wysokość opłat licencyjnych wpływa na liczbie przedsiębiorstw ubiegających się o koncesje i automatycznie może określić liczbie przedsiębiorstw działających na tym rynku.

1.4.3. Pełna konkurencja: laissez faire, laissez passer, le monde va de lui meme.

Pełna konkurencja na rynku kolejowym nie występuje. Teoretycznie jest to możliwe wówczas gdy występuje wielu przewoźników i równie wiele podmiotów zamawiających (najbliższe tej sytuacji jest RFN). Każdy z przewoźników oraz zamawiających jest relatywnie niewielki wobec pozostałych. Nie występują żadne obszarowe, rzeczowe oraz personalne preferencje co do wyboru oferenta. Uczestnicy rynku muszą dopasować zamawiane ilości oraz oferowane ilości usług do panującej na rynku jednolitej ceny. Działają na rynku dopasowując ilość. Występuje pełny dostęp do informacji (przezroczystość rynku). Wejście firm na rynek oraz ich wyjście nic nie kosztuje. W długofalowej perspektywie zysk przedsiębiorstw dąży do zera.

1.4.4. Wejście na rynek

Wejście na rynek jest groźne dla firm o pozycji monopolistycznej, dlatego usiłują one utrudnić dostanie się na rynek. Częstym narzędziem są groźby, ale mają one efekt dopiero w momencie, gdy są wiarygodne i istnieje możliwość ich wykonania z korzyścią dla monopolu. Gdy jedna z firm jest na rynku, i druga firma wchodzi na ten rynek, wówczas mamy do czynienia z sytuacją monopolu. Rozwiązaniem tej sytuacji z punktu widzenia monopolu może być wiarygodna groźba.

1.5. Konkurencja na szynach

Dlaczego w jednych krajach koleje są nieporównanie lepsze niż w innych? Dogłębnie studium europejskiego rynku kolejowego wykazuje iż odpowiedzią jest poziom konkurencji przewoźników i jej terytorialne rozmieszczenie (zagęszczenie). Posłużę się przykładem: na polskim odcinku pewnej linii kolejowej, pociągi regionalne kursują 3 razy dziennie i są relatywnie opustoszałym, często pomalowanym wraz z szybami ruchomym graffiti, a na dalszej części tej samej linii kolejowej, przebiegającej już na terytorium RFN pociągi regionalne kursują z zegarkową częstotliwością 30 minut i są relatywnie pełne podróżnych. Wyjaśnieniem jest poziom konkurencji na rynku niemieckim- rodzaj regulowanego wolnego rynku kolejowego z instytucją regulatora rynku, który nie dopuszcza do przypadków nieuczciwej walki i niesłychanie srogo karze ciosy poniżej pasa. Wyniki bojów z tego frontu walki o pasażera i o towary opisywane są w kilkuset rozmaitych periodykach poświęconych kolejom, które cieszą się takim popytem, iż w wielu salonach prasowych istnieją stoiska tylko z czasopismami o kolejach, oprócz stoisk z czasopismami o sporcie czy o muzyce. Według obiegowych opinii, rynek kolejowy jako hobby interesuje co czwartego Niemca. Podobne zainteresowanie tym tematem wśród społeczeństwa widoczne jest w innych krajach, gdzie rynek kolej jest zliberalizowany: w Szwajcarii lub w Wielkiej Brytanii, gdzie koleją hobbistycznie intersuje się co piąty mieszkaniec. Zainteresowanie społeczeństwa koleją w Polsce jest adekwatne do jakości polskiego rynku kolejowego, a więc znikome. Sztandarowym tego przykładem jest polski rynek prasy o kolejach: nieliczne ukazujące się jeszcze periodyki nie występują w sprzedaży detalicznej, a ich nabycie możliwe jest dopiero poprzez prenumeratę.

1.5.1. Sens konkurencji

Dla liberalnego w poglądach ekonomisty, kolej, z uwagi na panoszące się w tej branży monopole, zdaje się być na straconej pozycji. Transport drogowy, z uwagi na niemalże idealnie wolny rynek i brak ograniczeń w dostępie do sieci drogowej, stwarza podstawy walki konkurencyjnej na równych warunkach. Jest on teoretycznie skazany na sukces, i tak też jest w rzeczywistości. Na polskim rynku transportu drogowego działa 60 000 przedsiębiorstw przewozowych, i struktura ta przypomina perfect competition. Sytacja rynku kolejowego jest odmienna: przypomina ona idealny monopol. Teoretycznie więc efektem współzawodnictwa obu rynków winna być taka: rosnący udział rynku transportu drogowego i malejący udział rynku transportu kolejowego, i tak się dzieje w polskiej rzeczywistości. Jednak nie wszystko jest stracone i jak wskazują pozytywne przykłady, kolej może się łatwo "odbić od dna". Szczególnie ważny jest tu pewien rodzaj konkurencji, tzw. on-track competition, gdzie dwóch i więcej przewoźników walczy o pasażera na jednej linii kolejowej.

Wykres: Relatywny koszt usługi przewozowej w odniesienu do sytuacji na rynku.

Koszt usługi zamawianej przez samorząd w Poslce zalicza się do najwyższych w Europie, jest porównywalny tylko z francuskim SNCF. Koszt pociągokilometra, za który płacą zamawiające usługi przewozowe samorządy, sięga nawet 25- 27 PLN za kilometr! Jest to wynikiem braku konkurencji.

1.5.2. Sprawiedliwość ekonomiczna

Głównym kryterium konkurencji

[16] w transporcie szynowym jest sprawiedliwość ekonomiczna

[17]. Sprawiedliwość ekonomiczna to subiektywne poczucie równowagi rynkowej wpływające na kształtowanie się opinii publicznej. Monopole naturalne zazwyczaj nie cieszą się przychylnością opinii publicznej, i są przez opinię publiczną odrzucane, jako mające zbyt silną pozycję rynkową i są traktowane nieprzychylnie. Jak donosi niemiecki "Die Zeit" (15.05.2003), największy niemiecki przewoźnik kolejowy, "potentat" Deutsche Bahn AG stał się, według ankiety Instytutu Badania Rynku Inra najbardziej nielubianym przedsiębiorstwem RFN. Na szczęście, stosowany w Niemczech model konkurencji prowadzi do coraz bardziej wyrównanego rozkładu sił rynkowych i szala przechyla się w kierunku oligopoli. Pełnej konkurencji, z przyczyn technicznych, na kolejach zastosować się nie da. Wobec tego kolej będzie zawsze gorsza od transportu drogowego z jego elastycznością i zawsze będzie miała mniejsze znaczenie, z czym należy się pogodzić. Mimo to, im lepsze mechanizmy rynkowe wprowadzimy, tym lepsza będzie pozycja kolei jako środka transportu.

1.5.3. Wybierany jest najlepszy

Wybór najlepszego oferenta to cel nadrzędny. Tylko w ten sposób możliwa jest poprawa systemu kolejowego i brak tego typu mechanizmów musi powodować tendencje negatywne, a nawet upadek. Jeśli istnieje lepszy przewoźnik od danego operatora obsługującego linię, to system powinien być na tyle liberalny, iż w każdym momencie obsługi linii lepszy operator mógłby zgłosić swoją lepszą ofertę i przejąć daną część rynku. Taki w pełni uwolniony rynek przewozowy trzymałby przewoźników w ryzach ekonomii tak mocno, iż jakiekolwiek zaniedbanie i zacofanie techniczne kończyłoby się nieodwracalną klęską w interesie, bowiem konkurencyjny przewoźnik kolejowy mógłby w każdej chwili odebrać linię.

1.6. Rodzaje konkurencji

Moją uwagę przykuł opis europejskiego rynku kolejowego w jednym z dzieł opasujących całą mozaikę operatorów kolejowych. Abstrahując zupełnie od ich liczby czy jakości, wniosek nasuwa się automatycznie: to konkurencja jest przyczyną ogromnych różnic pomiędzy jakością systemów kolejowych w różnych krajach. Przeglądając opisy podmiotów działających na rynku, narzuca się silna zależność pomiędzy jakością usług a liczbą oferentów. Generalizując: im więcej przewoźników ściśniętych jest na danym obszarze, tym lepiej działa dany system kolejowy. W RFN samorząd kraju związkowego Badenii- Wirtembergii do obsługi linii regionalnych zatrudnia aż 9 przewoźników (WEG, HzL, Breisgau-S-Bahn, Ortenau-S-Bahn, Bodensee Oberschwaben Bahn, Albtal- Verkehrsgesellschaft, Mittelthurgaubahn, Suedwestdeutsche Verkehrs- AG, DB Regio wraz z S-Bahn Stuttgart). Bardzo wysoka jakość usług, 30- % wzrost liczby pociągokilometrów do 55 mln rocznie (1999) oraz liczba nowootwartych po latach upadku linii ewidentnie wskazuje, gdzie leży metoda. Analizując konkurencję na kolejach europejskich, wyszczególnić można liczne jej rodzaje. Najlepszym sposobem na dobrą kolej jest oczywiście odpowiednie wymieszanie wszystkich poniżej opisanych metod.

1.6.1. Konkurencja poprzeczki- Yardstick competition

Tutaj podstawowym czynnikiem są wyniki ekonomiczne przewoźników kolejowych, które są porównywane przez odpowiednie instytucje i upubliczniane. Dla przykładu, japoński minister transportu porównuje wyniki ekonomiczne przewoźników kolejowych. Jeśli z jakiegoś powodu są one niezadowalające, wówczas karze przewoźnika obniżając okresowo cenę biletów kolejowych i przewoźnik ma zmniejszone wpływy.

Rodzajem podstawowego kryterium determinującego rozwój tego rodzaju konkurencji jest liczba przewoźników kolejowych. Według danych Eurostatu z 1995 roku, na terenie Unii Europejskiej liczba przewoźników kolejowych wyniosła 464 przedsiębiorstwa.

Belgia 11

Dania 14

Niemcy 99

Grecja 1

Hiszpania 6

Francja 27

Irlandia 2

Włochy 152

Luxemburg 1

Holandia 1

Austria 17

Portugalia 1

Finlandia 2

Szwecja 16

Zjedn. Królestwo 114

W ostatnich 8 latach, na skutek postępu liberalizacji rynku sytuacja uległa znacznej zmianie i liczba przewoźników wzrosła. Dla przykładu, w RFN do 1.1.2000 wydano aż 240 koncesji dla przewoźników- kolei użytku publicznego. Najwcześniej rynki kolejowe całkowicie zliberalizowano w Szwecji i Wielkiej Brytanii, co skutkowało szybkim zwiększeniem liczby przewoźników. Japonia ma 188 przewoźników, i konkurencja jest powodem ogromnego sukcesu: przewozy pasażerskie wynoszą tu aż 8 miliardów 797.7 milionów podróżnych rocznie (2000), a udział kolei w rynku przewozowym trzech największych aglomeracji wynosi 49 % i jest równy udziałowi samochodu osobowego. Jak widać, kolej może sobie dać radę w warunkach konkurencji z transportem drogowym, i to często radzi sobie wcale niezgorzej.

Tab. Rozwój popytu na usługi przewozowe po przejęciu linii DB AG przez regionalne przedsiębiorstwa kolejowe [1].

- Eisenbahnen und Verkehrsbetriebe Elbe-Weser GmbH

Buxtehude-Bremervoerde: 300-procentowy przyrost pasażerów

- Duerner Kreisbahn GmbH

Heimbach-Dueren: 121-procentowy przyrost pasażerów (1989-1997)

Dueren-Juelich: 390-procentowy przyrost pasażerów (1989-1997)

- Westerwaldbahn GmbH

Daadetalbahn: 854-procentowy przyrost pasażerów (1994-1998)

- Hessische Landesbahn GmbH

Taunusbahn: 473-procentowy przyrost pasażerów (od września 1993)

- Wuerttembergische Eisenbahngesellschaft mbH

Schoenbuchbahn: 112-procentowy przyrost pasażerów (niż prognozowany, 5300 pasażerów dziennie)

Wieslauftalbahn: 277-procentowy przyrost pasażerów (4900 pasażerów dziennie)[1] Ralf Busch, Heike Hoehnscheid, "Wettbewerb im Eisenbahnverkehr", w: "Der Nahverkehr" 10/2000

1.6.2. Przetarg na obsługę- Competitive tendering

Najbardziej rozpowszechniony typ walki konkurencyjnej. W Niemczech w ostatnich latach 40 % przetargów wygrywali niezależni przewoźnicy, 60 % spółki koncernu DB. Podstawą jest przetarg na obsługę linii kolejowej. Przewoźnicy stają do przetargu oferując najniższą cenę pociągokilometra lub całości usługi przewozowej. Kryterium ceny stanowi zazwyczaj kluczowy czynnik decydujący o wyborze danego oferenta (w planowanym polskim rozwiązaniu prawnym) co najmniej 40 % punktów w ogólnej ocenie oferenta). Bardzo ważne jest doświadczenie danego przewoźnika. Potknięcia i ewentualne wpadki są odnotowywane przez innych uczestników rynku. Tego typu przykładem może być odnotowana na Pomorzu sprawa wyboru przewoźnika przez samorząd dla jednej z kolei wąskotorowych, gdzie oprócz SKPL pojawił się inny przewoźnik, mający na swoim koncie niepowodzenie niezupełnie legalnej obsługi innej linii lokalnej (w okolicach Opalenicy). Tego typu zmiany przewoźników dotyczą także linii tramwai podmiejskich. Przykładem może być casus Pabianic, które starają się zmienić przewoźnika tramwajowego na swojej linii (MKT zamiast MPK), mimo że tamtejszy rynek liczy zaledwie trzech przewoźników.

1.6.3. Konkurencja na wspólnej linii- On-track competition

Jest to najważniejszy rodzaj walki konkurencyjnej. Głównie występuje on na najlepszych kolejach świata: japońskich, szwajcarskich, niemieckich, duńskich, luksemburskich, szwedzkich, angielskich. Istneje niezwykle silna zbieżność pomiędzy jakością systemu wyrażaną liczbą podróży na mieszkańca rocznie a rozpowszechnieniem tego rodzaju walki konkurencyjnej polegającej na konkurencji pomiędzy dwoma przewoźnikami na jednej linii. Istotą tego pomysłu jest to, by na jednej linii działało dwóch operatorów kolejowych i konkurowało aktywnie o pasażera. Ma to często miejsce na liniach objętych wspólnym systemem biletowym danego regionu, bowiem dla podróżnego mogą wystąpić niedogodności jeśli przyjdzie mu nabyć np. dwa bilety miesięczne. Ciekawy przykład tego typu konkurencji występuje w Szwajcarii, gdzie przewoźnicy rozliczają się między sobą wykonanymi pociągokilometrami na swoich obszarach i dbają o zbilansowanie zazębiających się na jednej linii kursów. Podobna sytuacja ma miejsce w Japonii. W miejskich sieciach autobusowych tego typu rozwiązania problemów monopoli naturalnych mają miejsce np. w Oxfordzie, gdzie bardzo dobre efekty są osiągane na liniach miejskich obsługiwanych przez dwóch współzawodniczących o pasażera przewoźników.

Przy polskiej granicy można wskazać tylko kilka przykładów konkurencji na jednej linii. Ma ona miejsce głównie w ruchu podmiejskim Berlina oraz relacjach subregionalnych, np. pomiędzy Straussbergiem a Berlinem S-Bahn Berlin konkuruje z pociągami regionalnymi DB Regio. Nieco na północ, kolej OME także konkuruje na jednej linii z koleją DB Regio (przewoźnicy kursują naprzemiennie co godzinę). Ten nowy trend ostatnio dotknął nawet jedną linię przebiegającą przez terytorium Polski! Chodzi o linię Zittau- Krzewina Zgorzelecka- Goerlitz- Cottbus, gdzie na odcinku z Spremberg do Cottbus (Chociebuża) zażarte boje o pasażera toczy Lausitzbahn grupy Connex oraz DB Regio, kursujące naprzemiennie.

Inne przykłady spod polskiej granicy to ekspansja przewoźnika UBB, który w ramach programu "Kolej Pomorza Przedniego" kursuje ze stacji Ahlbeck Grenze przy polskim przejściu granicznym do Stralsundu, a od Zuessow konkuruje na jednej linii z DB Regio. Atutem UBB są niższe o 25 % ceny biletów. Co ciekawe, kolej UBB jest 100/% spółką-córką kolei DB. Jak widać, podejście do konkurencji na kolejach w Niemczech jest odmienne i jest to możliwe nawet wewnątrz jednego koncernu.

1.6.4. Wolny dostęp- Open access

To dość trudny segment rynku dla nowych przewoźników pasażerskich, bowiem tutaj dotacji do regionalnych przewozów pasażerskich już nie ma, ale przy dużym wypełnieniu pojazdu szynowego osiągnięcie rentowności w ruchu regionalnym i dalekobieżnym jest możliwe. Przykłady tego typu zachowań przewoźników przy polskiej granicy to pociągi Interconnex łączące Zittau (a także polską Krzewinę Zgorzelecką) z Berlinem (cena biletu normalnego 12,95 euro, ulgowego 9,95 euro) i Stralsundem oraz Gerę z Rostockiem. Podstawowym kryterium rozwoju tego rynku jest sprawiedliwy dostęp do torów dla wszystkich przewoźników, głównie jeśli chodzi o sprawiedliwą odpłatność za torowiska.

1.6.5. Konkurencja zastępcza- Surrogate competition

Ten rodzaj konkurencji zastępczej można podzielić na dwa jego rodzaje: regulowanie ekonomiczne i regulowanie jakości usług. Ceny usług utrzymywane są na stałym poziomie poniżej wskaźnika inflacji przez pewien okres lat. Przewoźnicy mogą zatrzymywać wypracowane oszczędności i mają zachęty do wzrostu wydajności. Tylko ceny biletów drugiej klasy podlegają regulacji.

1.6.6. Konkurencja linii- Line competition

Rzekomo w jednej z encyklopedii okresu komunizmu, dla zobrazowania niewydolności i marnotrawstwa gospodarki kapitalistycznej użyto przykładu dwóch konkurencyjnych linii kolejowych prowadzących z Londynu do jednego brytyjskiego miasta i całego marnotrawstwa stąd się wywodzącego. Dziś jednak na sieci kolejowej okolic Londynu jest już taki tłok, iż przewoźnicy muszą ograniczać ofertę i podwyższać ceny biletów, ponieważ przepustowość szlaków się wyczerpała. Może więc to "marnotrawstwo" było dobre, skoro dziś mamy do czynienia raczej z niedoborem infrastruktury?

Tym encyklopedycznym przykładem są dwie linie kolejowe z Exeter do Londynu, obsługiwane także dziś przez dwóch różnych przewoźników (Great Western i South West Trains). Wciąż jednak ten rodzaj współzawodnictwa istnieje, mając wszak znaczenie marginalne. Przy polskiej granicy najlepszym przykładem tego typu współzawodnictwa są dwie linie kolejowe łączące Rostock z Guestrow, z których jedna jest pionowo zintegrowaną prywatną koleją regionalną. Innym ciekawym przykładem są dwie równoległe linie kolejowe obsługiwane przez FEVE i Cercanias San Sebastian łączące Irun z San Sebastian w Hiszpanii. Mnóstwo sytuacji dwóch równoległych linii występuje w USA, gdzie konkurujące ze sobą towarzystwa kolejowe często prowadziły linie kolejowe równolegle w korytarzach transportowych. Tego typu przypadki są pozostałościami wczesnokapitalistycznego porządku ekonomicznego. No cóż, przykład marnotrawstwa krytycy kapitalizmu wyszukali trafnie, lecz dziś, po długiej metodzie prób i błędów w krajach Zachodu wypracowano inne, wydajne ekonomicznie typy konkurencji.

1.6.7. Systemy biletowe

Wiele zarzutów pod adresem zliberalizowanych kolei dotyczy systemu biletowego. W Szwajcarii liczba przewoźników wynosi 57, w Japonii 188 i mimo tego wspólny system kolejowy jest świetny, mimo że przewoźników jest aż tak wielu. W Szwajcarii wspólny system biletowy ma także kartę stałego klienta kolei uprawniającą do 50 % zniżki (Halbtax) oraz kartę sieciową obejmującą wszystkie koleje (Generallabonament), która nota bene jest tańsza niż podobna karta w Polsce.

1.7. Konkurencja w przewozach towarowych

Jest oczywistym, iż liczba przewoźników towarowych determinuje ilość przewożonych towarów, bowiem działają oni we współzawodnictwie o klienta. Opisane powyżej typy konkurencji występują także w przewozach towarowych. Dla przykładu, open access występuje na całkowicie sprywatyzowanej (łącznie z infrastrukturą) kolei estońskiej EVR, która musi udostępniać swoje torowisko rosyjskim przewoźnikom Oil Link oraz pasażerskiej kolei October Railway.

1.7.1. Konkurencja przyczyną sukcesu kolei amerykańskich

Cytowany często przeze mnie Wilson udowadnia, dlaczego koleje amerykańskie przewożą prawie połowę ładunków- 48.9 procenta (2000). Polityka dereglamentacji i uwolnienia rynku pozwoliła na rozwinięcie transportu intermodalnego i polepszyła sytuację kolei na niekorzyść ciezarowek. Długość głównych linii kolejowych obsługiwanych przez głównych operatorów, tzw. First Class Railroads (9 przedsiębiorstw) to 113 056 mil (180 tys. km). W sumie istnieje 9 wielkich operatorów kolejowych oraz 546 mniejszych przedsięborstw przewozowych (1999)

[18]. First Class Railroads zatrudniały 168 tysięcy osób i przewiozły 1 miliard 577 mln ton ładunków w roku 2000 (wzrost o 1.3 % od 1999), wykonując 2 mld 140 mln tonokilometrów (wzrost od 1999 o 2.3 %). Wilson (1997) udowadnia iż to deregulacja i konkurencja na rynku spowodowała znaczne obniżenie taryf i wzrost przewozów koleją. Wilson

[19] wykazuje iż w roku 1989 koszty usług były aż o 40 procent niższe niż byłyby w przypadku pozostania w sytuacji rynku regulowanego. Udowodniono iż jeżeli przewoźnik kolejowy jest monopolistą w danej relacji, ceny usług są o 14.4 procenta wyższe i ilości przewożonych towarów o 17.4 procenta niższe niż w przypadku konkurencji na tym rynku. Dodatkowy przewoźnik kolejowy w badanych połączeniach pomiedzy miastami obniża ceny usług o 7-10 procent i zwiększa przewozy towarów o 11-14 procent. Wilson udowodnił wzrost cen usług i spadek przewozów, jeśli zmniejsza się liczba firm na danym rynku kolejowym. Wilson udowadnia że liczba firm obsługująca rynek kolejowy jest skorelowana z cenami usług, a rynki z większą ilością podmiotów mają niższe ceny i przewożą większe ilości towarów niż rynki z mniejszą ilością konkurentów [6]. Między kolejami amerykańskimi a polskimi wydajność pracy na kolei stanowi przepaść, różnica jest 20-krotna - w USA wynosi ona 8 mln tonokilometrów/ pracownika/rok, a na PKP waha się wokół 0,4 mln tonokm/pracownika/rok

[20].

Tabela: Udział kolei w przewozach towarów

Europa : Stany Zjednaczone :

1970 : 21% 40% w roku 1998

1998 : 8% 48 % w roku 2000*

Źródło. La part du rail pour le transport de marchandises (d’après Livre blanc sur les Transports, la Commission européenne), *Jacqueline Beaujeu-Garnier, Catherine Lefort; "Etats Unis d'Amérique-Géographie" w "Encyclopaedia Universalis" 2001

Literatura:

[1] Wykres i dane za – Z.Bielicki. Kurczy się rynek. Nowe Sygnały, nr 15 z 1999 r.

[2] Lewis Mumford, " Culture of Cities ", 1938 Penguin Book Group, London;

[3] Lewis Mumford, "The City in History ", 1961 Penguin Book Group, London. str. 572- 581

[4] Daniele Stewart, "L’Ouest américain menacé par le beton", w : Le Monde diplomatique, juillet 2000, str. 14

[5] Isabelle Bourboulon ; "Les villes asphyxiées par l’automobile" ; w : Maniére de voir 50, Mars-Avril 2000, Le Monde diplomatique.

[6] Guy Benattar, Lucien Touzerv ; Haslo : "économie des transports" ; w: "Encyclopaedia Universalis" 2001.

[7] Instytut na rzecz Ekorozwoju, „Alternatywna polityka transportu w Polsce wg zasad ekorozwoju”, Warszawa 1999

[8] Materiały II Ogólnopolskiego Sympozjum Ekologiczno - Transportowego "Kolej na Kolej". Kraków 2000

[9] Wiesław Grudzewski, Irena Hejduk, "Rozwój systemu transportowego Polski w warunkach integracji europejskiej". Instytut Organizacji i Zarządzania w Przemyśle "Orgmasz", Warszawa 1998

[10] Instytut na rzecz Ekorozwoju, „Alternatywna polityka transportu w Polsce wg zasad ekorozwoju”, Warszawa 1999

[11] Materiały II Ogólnopolskiego Sympozjum Ekologiczno - Transportowego "Kolej na Kolej". Kraków 2000

[12] Centrum Bezpieczeństwa Ruchu Drogowego Instytutu Transportu Samochodowego, 1999 r.

[13] Winfried Wolf, „Sackgasse Autogesellschaft“ höchste Eisenbahn für eine Alternative. Kolonia (Koeln) 1993 (str. 51-55)

[14] Materiały II Ogólnopolskiego Sympozjum Ekologiczno - Transportowego "Kolej na Kolej". Kraków 2000

[15] na podstawie Słownika Wyrazów Obcych Wydawnictwa Europa 2001, pod redakcją naukową prof. Ireny Kamińskiej-Szmaj, autorzy: Mirosław Jarosz i zespół.

[16] Definicja konkurencji wg Stringlera: “Competition is a rivalry between individuals (or groups or nations), and it arises whenever two or more parties strive for something that all cannot obtain" (Stigler 1987: 531)

[17] znany cytat argumentujący za konkurencją: “ ..a donkey ( the entrepreneur) is made more efficient by dangling a carrot (profit) in fromt of hirn and a whip (loss) on hsi back (the typical situation of competition), than by keeping hirn a state ofwell-fed prosperity (under monopoly)” (I.Svenilson 1954: 273).

[18] Bureau of Transport Statistics, 2002 http://www.bts.gov/ ; National Transportation Statistics 2000; http://www.bts.gov/btsprod/nts/

[19] Stephen Schmidt ; "Market Structure and Market Outcomes in Deregulated Rail Freight Markets" ; w : International Journal of Industrial Organisation, 19 (2001) str. 99-131

[20] Tadeusz Syryjczyk, monografia "Reforma Kolei w Polsce", Kraków 2000, str. 7

Growing public awareness

Maddison et al. (1996) provides quite interesting results of surveys regularly conducted by the UK Departament of the Envirnonment on the growing public concern at the impact of road transport. These data could constitute a starting point of my paper on that subject. Other issues tackled here: the Kuznets Curve, or the problematic of unpredictable value of nature, that is difficult to estimate due to lack of physical contact with future generations. As they live in future, they cannot enter in economic transactions with the preceding generations and to pay to them a compensation to avoid the destruction of the environment. This book tackles also such problems as the Hardin’s (1968) “Tragedy of the Commons”.

Transport of future – influence of IT

Mackintosh (1994) argues that technology will begin to exert a profound influence over patterns of transport usage. He shares the opinion that transport is abut shifting goods, persons and „intangibles”. He considers that the physical delivery of intangible entertainment and information will be superseded by electronic delivery systems using the „information superhighways”.

According to him, „The transport of people will also be affected by the near universal availability of high definition full colour low cost video and telephony and video conferencing. Man’s need to observe body language and to engage in social contact will be met partially by these new IT tools thus reducing significantly the need for meetings especially for business purposes . At the same time, easy-to-use tele-everything will reduce the desire nad need for local and domestic travel. .. Only in the transport of goods (such as food, fuels, and materials) is the IT revolution likely to be modest (Mackintosh 1994).

Transport 2050, The Royal Academy of Engineering 2005 does not provide may answers, and do not propose any pricing revolution to tackle the transportation problem. It provides very interesting argument for the need of improvement of the basic economic framework in which the transport is performed. It provides the forecasts up to the year 2050 which are useful in my work. This report shows the amount of space used for transport (less than 2 % of land)and observes that the demand for space is the highest there where land prices are usually the highest.

Department of the Environment, Transport and the Regions, (2000).

Transport 2010: the 10 year plan, Department of the Environment, Transport and the Regions, London 2000

Costs of risk avoiding behaviour

Maddison et al. (1996) lists a number of other papers dealing with this issue. The general remark is that an important part of cost is bored by the pedestrians who simply limit their exposure to risk. The book remarks that this certainly is a social cost, which is not reflected in official government policies nor local road safety policies. Apelyard (1981) shows here his observations from San Francisco. As the flow of traffic in the streets increases from 2000 to 16 000 vehicles per day the number of friends per person drops from 3.0 to 0.9, and the number of acquaintances per person drops from 6.3 to 3.1.

Transport 2050, The Royal Academy of Engineering 2005 provides interesting recent figures on the numbers of people injured and killed (for example 3400 on the roads annually). It does not addresses explicitly this category of costs, but it observes a reduction of personal security. The personal security issue could be then used in my thesis in combination with the network effect or the variation of Mohring effect. The more pedestrians, the safer the streets.

Transport use and space

Maddison et al. (1996) provides a very useful remarks on dependence of mode of transport used and the intensity of urban space use. According to his book, the intensity of space use is expressed by the amount of floors per unit of space, and when this indicator reaches certain value (more than 6, as I remember) then the rail mode is the most suitable one to cover the demand. If the floors/space ratio is low, then the car gains the market.

David Maddison et al. “Blueprint 5 : the true costs of road transport”, London: Earthscan, 1996.

Van Vee (2002) comments on influence of densities (in urban planning) on travel behaviour. He observes that the people value the time spent for travel negatively (the urban travel) and that the losses perceived by transport uses are smaller in more dense structures, where travel times are shorter. Higher densities offer the possibility to travel less and so to lose less time.

Bert van Wee, Land use and transport: research and policy challenges, Journal of Transport Geography, Volume 10, Issue 4 , December 2002, Pages 259-271

Towards Fair and Efficient Pricing, European Commision 1995

Gibbons and O’Mahonyf (2002) do not provide much data except for a detailed analysis of congestion, air pollution, accident and noise, what, according to me, is a traditional, too simplistic approach. The methodology of noise externalities assessment might be useful. TRENEN model is presented- this is an interesting point of departure.

E. Gibbons and M. O’Mahonyf, External cost internalisation of urban transport: a case study of Dublin, Journal of Environmental Management, Volume 64, Issue 4 , April 2002, Pages 401-410

Economic costs of air pollution

Althought these cost are not intended to constitute any important part of my research, Maddison et al. (1996) gives an answer to the question, what are the costs of air pollution imposed on society by mothor vehicle users. He differentiates the costs into categoies of pollutants, often with corresponding cost functions.

Value of statistical life

Maddison et al. (1996) provides interesting data for VOSL . It amounts to approx. 3 million pounds fo a person of 40 years age. VOSL for 60- years old would be approx. 1,5 million pounds.

Proposals for free market in roads market

Maddison et al. (1996) recalls that the existence of private roads was the norm in the middleages and as recently as early 20th Centruy over 1000 turnpike trusts existed. Theoretically there exists a possibility to buy and sell road space like any other commodity and te speed one takes is determined by his ability to pay for the capacity needed to allow higher sppeds than most of the users.

The same book offers detailed critique of road tolling, calling such arguments as the subadditivity of road provision cost function, whichmakes the road network a natural monopoly. It recalls a list of critisism against road pricing, such as high transaction costs.

Transport use and space

Maddison et al. (1996) provides a very useful remarks on dependence of mode of transport used and the intensity of urban space use. According to his book, the intensity of space use is expressed by the amount of floors per unit of space, and when this indicator reaches certain value (more than 6, as I remember) then the rail mode is the most suitable one to cover the demand. If the floors/space ratio is low, then the car gains the market.

David Maddison et al. “Blueprint 5 : the true costs of road transport”, London: Earthscan, 1996.

Van Vee (2002) comments on influence of densities (in urban planning) on travel behaviour. He observes that the people value the time spent for travel negatively (the urban travel) and that the losses perceived by transport uses are smaller in more dense structures, where travel times are shorter. Higher densities offer the possibility to travel less and so to lose less time.

Bert van Wee, Land use and transport: research and policy challenges

Journal of Transport Geography

Volume 10, Issue 4 , December 2002, Pages 259-271

Land used by sprawled cities

Camagni (2002) recalls data on consumption of urban land for road infrastructure: 25% of the total urban area in Europe and 30% in the United States (40% in Los Angeles).

Servant (1996) found that in case of the Paris region, the private car, that accounts for 33% of total trips uses 94% of road space/hour; contrasted to the bus, that realizes 19% of total trips and consumes only 2.3% of road space. Hence conclusion- a bus in urban traffic consumes 24 times less space per passenger than a single car.

Sprawl and car ownership

Camagni (2002) cites an empirical analysis from approx. 1998, that was undertaken in the Paris metropolitan area. This analysis shows a direct link between the rate of car ownership and distance of the area of residence from the centre.

Urban sprawl and transport policy

Camagni (2002) offers an insight into the opinions of North American free-marketeers. Their approach is worth a critique, however the term “free-marketeers” as used by Camagni, seems somehow politically biased, critiques by using this word a broad ideology and may result in reluctance of some “free-market- orientated” readers to continue to read it and agree with the author. Those called “freemarketeers” arue that only the introduction of unacceptable ‘command and control’ policies could counteract the urban sprawl. They claim that the relation between urban density and reduction of energy consumption is not scientifically proved, and that such strategies of compact urban development need to be adequately demonstrated and proved.

CAMAGNI R, “Urban mobility and urban form: the social and environmental costs of different patterns of urban expansion”, ECOLOGICAL ECONOMICS 40 : 199 2002

This paper was a part of the HEATCO research programme- a project financed by European Union, and, as the name indicates (Harmonised European Approaches for Transport Costing and Project Assessment), intended to harmonise the costing and appraisal procedures. It cites previous studies that compared various appraisal methodologies in different countries (such as the PIARC survey, that found out in 2001/02 that the cost of a fatal injury, varied from 46,500 euro in South Africa up to 3,641,000 euro in the USA). These citied studies found that some externalities were monetised (noise in New Zealand, air pollution in Japan).

The general finding was that the national practices in the 25 researched countries (EU except for Luxembourg, but Switzerland included) showed, that the appraisal techniques are in fact limited to road transport, and to some small extent also refer to rail transport, whereas for other transport modes they are scarce. This is reflected by the fact that PC software is only used to appraise road projects.

In the Eastern countries of the EU the international guidelines (EU, EIB, and World Bank) are widely used as the base to the local appraisal practice, and the CBA is the practice often used only in the projects co-funded by EU. Besides, in 9 countries the CBA is used in connection with multi-criteria analysis (MCA).

The elements of CBA are listed. An important issue was the consideration of the deadweight loss to society that occurs due to taxation and financing of roads from taxes: such approach is used in 4 countries. Besides, the different ways of estimating the VTTS across countries are compared. The values for work time differ extremely: from €57.40 (2002, PPP, factor prices) in Austria to Hungary with value of €2.81 (2002, PPP, factor prices). The same huge differences occur for value of time for non- work related trips (from €1.4 to €21.4), or the time savings of commercial goods traffic (range from €6.8 to €46.2).

The safety externalities were also quite differently treated across countries. Finland priced the fatality (that is, a death within 30 days after the accident) as 1,941,503 € (2002, factor prices) and the lowest value was estimated in the Slovak Republic- only 197,810 per fatality (2002, €, factor prices).

With respect to noise, such measures of capturing this externality as hedonic pricing (used in all countries except for Germany) or stated preference/contingent used in the latter. The pricing of air pollution externalities (such as various types of exhaust gases) is also priced differently, and large discrepancies are the rule. The question of including the effects of climate change is also discussed. The survey also covers the problem of indirect socio-economic problems.

“CURRENT PRACTICE IN PROJECT APPRAISAL IN EUROPE”, Th. Odgaard, Ch. Kelly, J. Laird

Adam Fularz, 2005 r.

Siedzę od dłuższego czasu nad tematem transportu prowadząc rozmaite badania w tej dziedzine, i zaczynam dostrzegać jak kluczową rolę transport odgrywa w dziedzinie doganiania lepszego świata. Transport jest w zasadzie tym, co pod ten lepszy świat pozwala się podczepić, z nim się połączyć.

Ale gdzie tam. Polski odpowiednik transportu jest zupełnie niepodobny do jego zagranicznego odpowiednika. W polskim transporcie jest zdecydowanie za dużo monopoli i państwa, a za mało twórczej inicjatywy sektora prywatnego, mającego tą inicjatywę, bo oczywiście chcącego zarobić pieniądze.

Tradycyjne znajconalizowane gałęzie transportu mają wiele wad: zbyt mało odpowiadają na potrzeby klientów, oferują za mało różnorodności i innowacyjności, która jest połączona z ryzykiem, a tego pracownicy na państwowych posadach wolą unikać, dysponując wszak nie swoim majątkiem. Z czasem te upaństwowione branże zaczynają odstawać od rynku, tracić z nim kontakt, i w efekcie przynosić straty.

Polska ma aż 12 portów lotniczych, jednakże te w większości są państwowe lub samorządowe, a kapitał prywatny jest w ogromnej rzadkości. Odkąd obalono duopol LOT-u (który obecnei notuje spadek pasażerów) i linii narodowych z którymi Polska podpisała umowy bilaterne, ruch w polskich portach rośnie jak na drożdzach. Ale beneficjentami wzrostu sa głównie porty regionalne, podczas gdy 3 polskie porty lotnicze, których zadządcą jest przedsiębiorstwo państwowe PPL, rozwijają się wolniej. Niektóre z nich nawet wcale nie obsługują żadnego ruchu planowego, jak państwowy port w Zielonej Górze w latach 2004-2005, albo port w Olsztynie-Szymanach, jedyny na Mazurach, którego największym akcjonariuszem jest państwowe PPL.

Ruch pasażerski w portach podległych PPL wzrósł w okresie 2003-2004 tylko o 17 %, podczas gdy w portach nie podległych PPL, aż o 49 %. W portach nienależących do PPL w tymże okresie ruch cargo wzrósł o 23 %, podczas gdy w królestwie PPL nawet nieznacznie zmalał o 0,4 %! Mimo że nasz kraj ma 38,2 miliona mieszkańców, to warszawski hub, który powinien dominować w tej części Europy, przerosła nawet Praga, o Wiedniu nie wspominając.

Również nasze porty morskie są w ręku państwowym i częściowo komunalnym. Ongiś Gdańsk dzięki swojemu portowi był największym ośrodkiem Bałtyku. Dziś jego rola, nawet w kontekście Trójmiasta, jest minimalna. W Europie rządzą porty w Rotterdamie (8,3 mln TEU przeładunku, 2004 r.), Hamburgu (7,0 mln TEU) i Antwerpii (6,0 mln TEU). Gdynia przeładowywuje 0,37 mln TEU, Gdańsk 0,04 mln TEU, Szczecin- Świnoujście

Tabela 1. Nowe dane za 2006 r.

Port Gdynia:

Przeładunki: 14,2 mln ton

Kontenery: 461 170 TEU

Pasażerowie: 506 961

Port Gdańsk:

Przeładunki: 22, 407129 mln ton

Kontenery: 78 364 TEU

Pasażerowie: 165 649

Szczecin- Świnoujście:

Przeładunki (Szczecin): 19, 2184 mln ton

Kontenery: 42 tys. sztuk.

Pasażerowie (Świn.): 762 678

Porty niemieckie przeładowują średnio 2 miliardy ton rocznie, podczas gdy porty polskie- 52 miliony ton, mimo że nasza gospodarka aż tak słabo nie stoi, by te wskaźniki były 40-krotnie mniejsze.

(...)

Model regionalnego lotniska niskokosztowego i jego zastosowanie w celu zagospodarowania lotniska w Szczytnie-Szymanach

Adam Fularz

W dobie rozwoju dyskontowych przewoźników lotniczych warto sobie zadać pytanie dotyczące odpowiedniego modelu organizacyjnego dla portów lotniczych. W Europie nastąpiła era rozwoju tych portów regionalnych, które w nowych warunkach szybko zaczęły szukać dla siebie odpowiedniego partnera rynkowego: tanich linii lotniczych i przewoźników towarowych. Poniższy artykuł analizuje model lotniska niskokosztowego na przykładzie portu lotniczego Frankfurt-Hahn i proponuje wprowadzenie podobnej formuły w celu zagospodarowania lotniska w Szczytnie-Szymanach, które bez większych problemów ekonomicznych mogłoby być portem lotniczym dla północnej części Polski i mogłoby stworzyć nawet tysiąc nowych miejsc pracy.

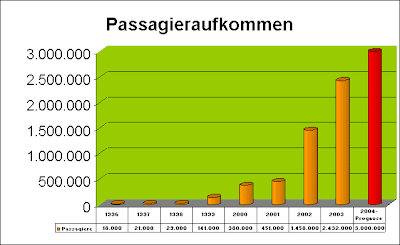

Historią sukcesu, jaką powinno powtórzyć wiele polskich lotnisk regionalnych, jest niewątpliwie historia regionalnego lotniska w Hahn. Cywilny port lotniczy Frankfurt-Hahn powstał w 1993 r. poprzez prywatyzację byłego lotniska wojskowego, działającego dla armii amerykańskiej od lat 50-tych do wczesnych lat 90-tych ubiegłego wieku. Obecnie lotnisko jest własnością spółki z przewagą kapitału prywatnego (73,07 % udziałów posiada spółka Fraport AG, reszta jest w rękach samorządów). Jest jedynym w Niemczech portem lotniczym typu low-cost i skupiło się na obsłudze tanich przewoźników lotniczych oraz ruchu towarowym, stając się w przeciągu dekady 91-szym co do wielkości portem towarowym świata i 4-tym co do wielkości portem towarowym w Niemczech. Lotnisko Frankfurt-Hahn znalazło się także na 10 miejscu (z 37) najczęściej uczęszczanych niemieckich lotnisk. W 2003 roku port lotniczy obsłużył 2,4 mln pasażerów. Jest to o 67% więcej pasażerów w stosunku do roku poprzedniego i o 83 razy więcej niż w roku 1998, kiedy przez to lokalne lotnisko przewijało się zaledwie 29 tysięcy podróżnych. Choć, jak wspominają władze zarządu lotniska, na początku komercyjnej działalności przewozowej było ich zaledwie 7 tys. rocznie. Dziś przez lotnisko przewija się już 8 tys. podróżnych dziennie, korzystających z oferty ponad 50 lotów rozkładowych w ciągu dnia.

Wykres 1. Wzrost liczby pasażerów na lotnisku Frankfurt-Hahn po wejściu nań taniej linii lotniczej Ryanair w 1999 r. (wg www.buergerfuerhahn.de)

Lotnisko w Hahn służy dziś tanim liniom lotniczym (Ryanair, Volareweb i airpolonia.com) oraz obsługuje znaczny ruch towarowy (75 tys. ton towarów przeładowanych w roku 2000, podczas gdy w całej Polsce rocznie przewozi się 51 tys. ton towarów). W roku 2003 odbyło się na nim 31 tysięcy operacji lotniczych (startów i lądowań). Wokół lotniska działa dziś ponad 105 nowych przedsiębiorstw (w roku 1996 było ich tylko 30) zatrudniających obecnie 2266 pracowników (wzrost z 53 pracowników w 1996).

Lotnisko Frankfurt (Hahn) jest usytuowane na uboczu większych aglomeracji: położone o 124 km na zachód od Frankfurtu nad Menem, do którego jedzie się godzinę 45 minut, oraz odległe jest o ponad 2 godziny drogi od Kolonii. W dystansie 45 minut podróży od tego lotniska mieszka 1,5 mln mieszkańców, a w odległości 120 minut podróży mieszka ich 8,7 miliona. Większość z polskich portów regionalnych ma nieznacznie gorsze warunki do rozwoju- uwzględniając średnią gęstość zaludnienia kraju, w promieniu 100 km wokół przeciętnego lotniska mieszka przeciętnie 3,8 mln osób.

Sukces lotniska Frankfurt (Hahn) stał się wzorem do naśladowania dla innych regionalnych portów lotniczych w całej Europie. Dynamiczny rozwój zaczął się w roku 1999, gdy stał się bazą dla taniego irlandzkiego przewoźnika Ryanair, oferującego początkowo tylko dwa loty dziennie do Londynu-Stansted, a później coraz bardziej rozwijającego ofertę do 18 połączeń dziennie. Ryanair wybiera najtańsze, ubogo wyposażone porty lotnicze (tzw. Low-Cost-Airports) i stara się przyciagnąć pasażerów możliwie najniższą ceną przelotu. Często to same zarządy portów lotniczych ubiegają się o przyciągnięcie tej linii lotniczej. W celu lepszego dostosowania się do specyfiki low-cost optymalizują one koszty inwestycji w terminale: koszt inwestycyjny terminalu w przeliczeniu na jednego pasażera rocznie wynosi w przypadku lotniska w Hahn tylko 5 euro, podczas gdy w porcie lotniczym Koleonia/Bonn koszty te wyniosły około 32 euro na pasażera rocznie.

Zmieniana jest także nazwa regionalnego lotniska, taki też był los portu lotniczego Hahn, który pod wpływem żądań nowego przewoźnika zmienił swą nazwę na bardziej atrakcyjną dla podróżnych. W przypadku Hahn była to „pożyczona” nazwa odległego o ponad 120 km Frankfurtu nad Menem, której używanie przyczyniło się do zwiększenia jego rozpoznawalności i popularności (któżby bowiem chciał lecieć do mało znanego Hahn?). Nowa, atrakcyjna nazwa spowodowała zresztą wytoczenie procesu przez Lufthanzę- największego niemieckiego przewoźnika, według oskarżeń którego nazwa portu wprowadzała pasażerów w błąd. Sąd oddalił te zarzuty.

Inne podobne przykłady rozwoju lotnisk regionalnych to peryferyjne lotnisko Charleroi koło Brukseli, które niedawno także przemianowało swoją nieatrakcyjną nazwę na Bruksela - Charleroi i po przejęciu majątku od państwa jest zarządzane przez spółkę z udziałem samorządów lokalnych. Lotnisko skoncentrowało swą działalność na tanich liniach lotniczych (takich jak Ryanair i airpolonia.com) i obsługuje ostatnio ok. 200 tys. podróżnych miesięcznie (dane z kwietnia 2004 r.)

Podsumowując, typowe polskie lotnisko regionalne ma wiele szans by się rozwinąć na rynku nawet w polskich warunkach mniejszej zamożności ludności. Obecnie obserwowana jest silna tendencja „decentralizacji” połączeń, oznaczająca odpływ pasażerów z hubu w Warszawie-Okęciu do portów regionalnych, gdzie wraz z liberalizacją rynku pojawiła się dobra oferta bezpośrednich połączeń do największych portów przesiadkowych Europy. Ponadto lotnisko Okęcie nie jest obecnie w stanie zwiększać liczby przyjmowanych samolotów pasażerskich.

Lotnisko w Szymanach (9 km od Szczytna) otwarto w 1996 r. Jak donosi prasa regionalna, lotnisko w Szymanach jest jedynym w tym regionie portem o statusie międzynarodowym. Czasopismo „Twoje Mazury” podaje, iż lotnisko ma dwukilometrowy betonowy pas startowy o szerokości 60 metrów i pełne wyposażenie dla portu o takim statusie (m.in.: oznakowanie, terminal, bazę paliwową) oraz radionawigacyjny system ILS/DMT pozwalający przyjmować samoloty w każdych warunkach atmosferycznych.

Lotnisko w Szymanach ma także pewne niedogodności, nie przesłaniające jednak jego przyszłości na rynku. Pierwsza to typowe dla byłych portów wojskowych położenie na uboczu Mazur (ale praktycznie w centrum południowej części województwa) i znaczna odległość od aglomeracji Olsztyna. Także rozproszenie akcjonariatu jest wadą i powoduje niewydolność zarządczą: lotniskiem zarządza spółka ,,Port Lotniczy Mazury - Szczytno'', która ma 29 udziałowców. Największymi z nich są Polskie Porty Lotnicze i Skarb Państwa, mniejszymi między innymi kilkanaście samorządów gminnych. Brak jest wiodącego akcjonariusza, który prowadziłby jakąś konkretną politykę rozwoju portu. Jak donosi prasa, taką rolę chce przyjąć na siebie samorząd województwa. Obliguje go niejako zapis w strategii rozwoju województwa, który traktuje lotnisko w Szymanach jako ważny element rozwoju gospodarczego i turystycznego Warmii i Mazur. Stąd ostatnio Sejmik Wojewódzki zdecydował o zakupie 3% udziałów spółki i stara się też o przejęcie kolejnych 21% udziałów od Skarbu Państwa, co pozwoliłoby wywierać realny wpływ na działalność firmy. Ubiegły rok Porty Lotnicze ,,Mazury - Szczytno'' zamknęły deficytem w wysokości 1,3 mln złotych. W tym roku straty z działalności wyniosły już kilkaset tys. PLN. Jak podaja lokalne czasopisma, przewiduje się regularne czarterowe połączenie z regionalnym lotniskiem pod Frankfurtem (Menem). Ponadto niedawno jeszcze w weekendy sierpnia i września funkcjonowało czarterowe połączenie z Szyman do Warszawy. 55-minutowy lot kosztował w jedną stronę 120 zł, w obie - 200 zł. Skorzystało z niego kilkadziesiąt osób.

W obecnej sytuacji ekonomicznej możliwe jest prowadzenie w Szczytnie rentownego lotniska cywilnego. Nastawione na masowego klienta lotnisko regionalne klientów przyciągnie niskimi opłatami lotniskowymi i dobrą organizacją. Pozyskiwanoby podróżnych działając w oparciu o formułę low-cost jako najtańszy port lotniczy pod względem opłat lotniskowych dla przewoźników oferujących niskie ceny przelotów.